|

平成25年10月からの年金はこうなる(特例水準の解消)

1.論点整理 ①23年度は年金額が5年ぶりにダウンし、続いて24年度もダウンはしたものの、25年度はかわらず。 今後の年金財政(給付と負担のバランス)はますます厳しい方向に進んでいるといわれている。 ②基本的には、賃金が上昇することによって、国民年金、厚生年金の保険料が増収となるようにすべきであろう。 その場合、賃金あるいは物価が上がるとそれに応じて年金額も上がるが、その場合はマクロ経済スライドという自動ブレーキ装置によって、年金額の上昇を 若干抑制することになっている。 ③しかしながら、このマクロ経済スライドという仕掛けは本則による年金額に対して適用されるもので、特例水準が続いている限り、出番がない。 ④一方、基礎年金額の国庫負担の1/2化についても、22年度、23年度はいわゆる埋蔵金でしのいできたが、依然として安定した財源のめどは立っていない。埋蔵金にも期待ができない。 そこで、・・・・・・ 2.特例措置の段階的解消 ○年金たる給付等の額の計算に関する経過措置(平成16年改正法附則7条の改正) 「平成26年度までの各年度における国民年金法による年金たる給付(付加年金を除く)については、改正後の国民年金法等の規定により計算した額が、次項の規定により読み替えられた改正前の国民年金法等の規定により計算した額に満たない場合は、改正前の国民年金法等の規定はなおその効力を有するものとし、改正後の国民年金法等の規定にかかわらず、当該額をこれらの給付の額とする」 ⇒改正点は、条文の頭に「平成26年度までの各年度における」を加えただけ。 ○平成25年度及び平成26年度における年金たる給付等の額の計算に関する経過措置の特例(同7条の2等の新設) 「平成25年度及び平成26年度における前条の規定の適用については、改正前の規定により計算した額とは、 賃金や物価の上昇に伴う本来水準の年金額の増加額が1%を下回る場合は、804,200×物価スライド率(その後本条により改定が行われたときは、改定後の物価スライド率)の額から上記の1%に満たない率だけさらに減額した額とする」 ・厚生年金保険法についても、平成16年改正法附則27条、同附則27条の2について同様の内容。 ⇒ということは、 ①物価スライド特例措置の適用は26年度までとし、27年度からは本来水準による年金額とする。 このために、両者のギャップを3年度にまたがり、段階的に解消させる。 ②現時点でのギャップは2.5%であり、その後物価変動、賃金変動もないとすれば、25年10月に1.0%、26年4月に1.0%、27年4月に0・5%年金額を下げることにより、このギャップを解消させる。 具体的には、もし、今後物価の変動、賃金の変動がないとすると、満額の老齢基礎年金額は、 ③平成25年10月以降:804,200円に物価スライド率0.978×0.990 (=0.968)をかけた値、778,500円となる。 ④平成26年度4月以降:804,200円に0.968×0.99 (=0.958)をかけた値、770.400円となる。 ⑤平成27年4月以降;804,200円に0.958×0.995 (=0.953)をかけた値、766.400円となる。

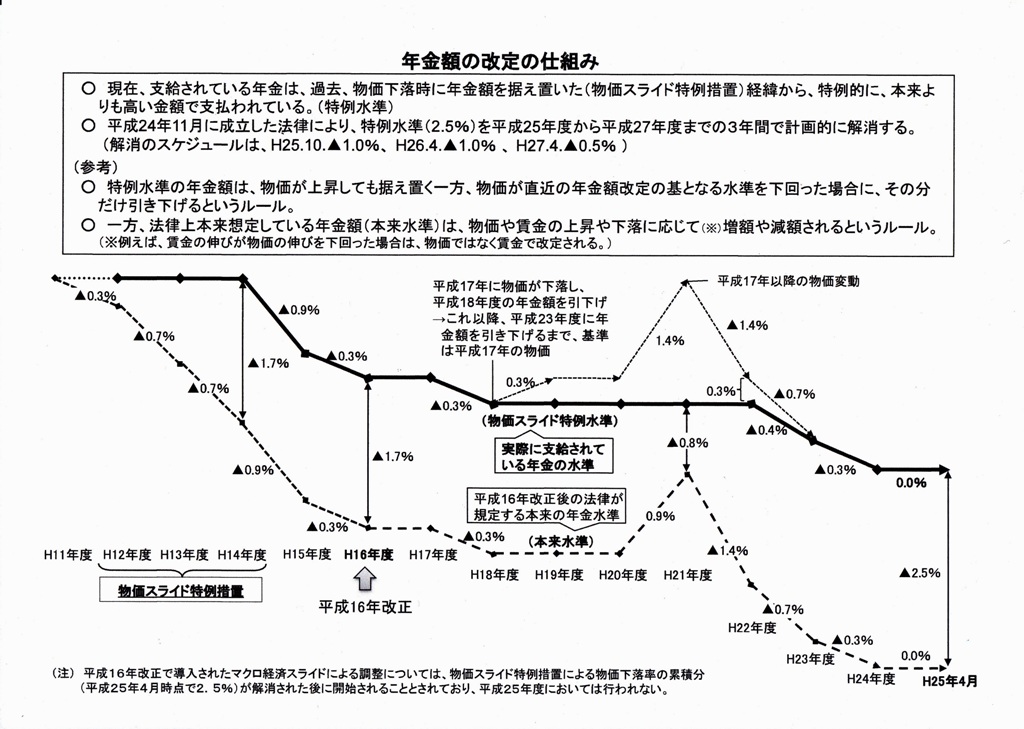

本来水準と特例水準による年金額の乖離について ①本来水準は平成16年度の年金額を基準に計算するが、そのスタート値については、基準となる平成12年改正前(平成11年度基準)からの物価水準が合計で2.9%下落したので、これを完全自動適用すべきという立場にた って決めた。 ②一方、特例水準では、平成12年度からら14年度までの物価下落率1.7%は年金額の改定に反映させないという立場。 そのため、平成16年度スタート時点で、すでに1.7%の乖離があった。 ③その後、本来水準によれば、物価と賃金いずれの変動に対しても、原則として完全に反応することになっており、 H21年度は年金額が0.9%上がった。 しかし、それ以外の年度では結局は物価低下率に対応した自動改定となり、H18は-0.3、H22は-1.4、H23は-0.7、H24は-0.3で、H17年度〜H24年度の合計では、1.8%ダウン した。 ④一方、特例水準の場合は、賃金や物価が上がってもこれには反応せず、物価が下がった時のみ(しかも直前の改定があった年度よりも下ったときだけ、その下がり分のみ)反応するので、H18に-0.3、H23に-0.4、H24に-0.3で、H17年度〜H24年度の合計では 、1.0%のダウン ⑤よって、本来水準と特例水準による年金額の乖離は16年度時点での1.7%を挽回できなかったどころか、その後さらに0.8%拡大し、現在では2.5%となっている。 この間の詳細については、以下の厚生省のホームページ「年金額の改定の仕組み」を参考にしてください。

|

|||

| 国庫負担の1/2化について 平成21年度から平成25年度までにおける基礎年金の国庫負担に関する経過措置の特例(附則14条の2の改正要点) 「国庫は、平成21年度から平成25年度までの各年度における国民年金事業に要する費用のうち基礎年金の給付に要する費用の一部に充てるため、国庫負担1/2化に伴う必要な額(1/2と(1/3+32/1000)との差額)を負担する。 この場合において、平成24年度及び平成25年度にあっては財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律の規定により発行する公債の発行による収入金を活用して、確保する」 ①とりあえず、平成21、22、23年度については、財政上の臨時的措置により、 24、25年度にあっては、特例公債法に基き、消費税増税により得られる収入を償還財源とする年金特例公債(つなぎ国債)により、国庫負担を実質上1/2とする 。 ②平成21年4月以降の免除期間については国庫負担を1/2とした年金額を、平成24年4月以降、特定年度まで続ける。 ③特定年度は平成26年度4月とする。 この年度からは、増税予定の消費税を財源として、国庫負担の1/2化を恒常的なものにする。 |